油价暴跌对中国有6大潜在风险

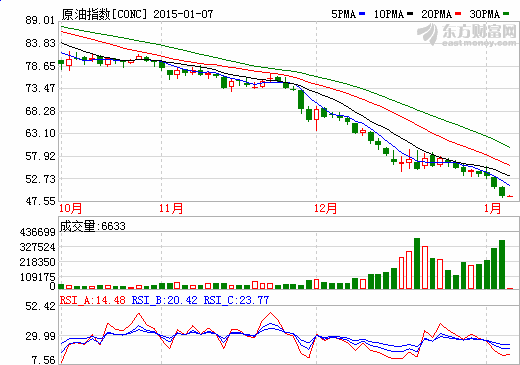

自2014年6月以来,国际原油市场经历了价格的剧烈下跌。以美国西德克萨斯轻质原油WTI为代表的国际原油价格,已经从每桶100美元以上的高位下跌到近期的接近每桶50美元,累计跌幅达到50%。中国舆论普遍认为,作为世界主要的原油进口国,本轮原油价格暴跌对中国是极大的利好。

根据中国2013年的原油进口量(2.82亿吨,约合21亿桶原油)计算,理论上国际原油价格每桶下降1美元,将为中国每年的石油进口节省约21亿美元。对中国经济整体而言,油价下跌有利于抑制通胀、为宽松的货币政策提供空间。对于普通消费者,特别是有车一族来说,尽管国内油价调幅远低于国际油价下跌幅度,但油价的下调还是给消费者带来了不少实惠。

上述这些都是对中国显而易见的好处。话虽如此,国际原油价格的剧烈下跌也孕育着一些不可忽视的负面因素。在这些负面结果中,有的可能不会在近期显现。但是,即使不考虑上世纪70年代的两次石油危机,从1980年中期算起到本次油价下跌前,国际原油市场也经历了至少5次大的油价波动周期。面对具有很强周期性的国际原油市场,讨论这些未来可能出现的风险,应当是一件很有意义的事。

对中国而言,国际油价暴跌存在至少6个潜在风险。

首先,油价下跌将会刺激油制品的使用,给中国造成更大的能源和环境压力。例如,大排量汽车将会重新变得具有吸引力;原本在高油价下不具有经济性的生产领域将会重新被考虑。这样的结果是,有限的石油资源将有可能被用于低效率的用途。这些将会使中国致力于提高能源效率、达到2020年碳排放强度比2005年下降40%-45%的目标变得更加具有挑战性。

其次,石油价格的下跌可能会阻滞新能源技术的发展势头。在过去5年间,高油价直接或间接地促进了一大批新能源技术的迅猛发展,而未来几年将是许多核心技术取得突破、能源使用方式大规模转变的关键时期。以美国为例,电动汽车电池技术不断突破,仅2014年就有至少20款新的电动汽车成熟上市。在中国,以太阳能、风能、智能电网为代表的新能源技术快速发展,在新能源产品的生产和应用上取得国际领先地位。高油价,不仅为投资这些新技术带来巨大商业价值,也间接地提供了发展新能源的舆论和政策环境。反观自1986年开始的长达20年的低油价,一批在70年代石油危机中催生、当时被认为极有前途的新能源技术,在这期间并没有机会得到持续投资进而商业化,很多就此偃旗息鼓。

事实上,有评论认为,自2014年下半年开始的本轮油价下跌的一个重要背景,就是以石油为代表的旧能源同以可再生能源和非常规油气为代表的新能源之间的世纪博弈。打压新能源,使新的能源技术和商业模式无利可图,是沙特等主要石油出口国能够容忍油价巨幅下跌一个不能排除的动因。可以预见,如果这样的战略意图得以达成,新能源将在短期内失去竞争优势,能源创新的速度将会减缓,石油价格最终也会再次攀升。

第三,石油价格的快速下跌,会对地区和世界局势增添不少变数。一方面,由于油价下跌,石油在世界能源系统中的比重将会增加,这将为石油国家、特别是以沙特为代表的中东国家增加在世界舞台上的政治砝码。另一方面,石油收入的减少可能会对俄罗斯、委内瑞拉、尼日利亚这样财政严重依赖石油出口收入、同时财政基础又极为脆弱的国家造成国内政治的不稳定,甚至波及其他国家。例如,有学者认为,1980年代的低油价,使得前苏联没有办法获得大量的出口收入,导致其投资和社会福利的支付能力都受到限制,成为引发1990年代初苏联解体的一个诱因。当然,这一事件的长远影响见仁见智,而且高油价也同样会引起地缘政治的变化。本文想说明的是,原油价格的涨跌是一个在国际政治中引发风险的重要变量。

第四,对中国国内能源行业而言,随着“便宜石油”时代的来临,中国对石油的进口会进一步加大,中国经济会进一步捆绑在进口石油上。根据中国海关的数据,自2014年7月,中国原油进口已经显示出明显的增长势头。2014年8月和10月,原油进口都比上一年同期增长17%以上。特别是2014年11月,中国从俄罗斯的原油进口更是暴涨65%。尽管有分析认为这些增量的一部分被用于中国的战略石油储备,但是可以预见,国际石油价格的下跌可能会对中国通过能源供给多元化促进能源安全政策的有效实施造成负面影响。

第五,石油价格的暴跌会引起石油相关金融资产的风险。油企和其他能源公司的股票可能会进一步下跌,能源类债券和衍生产品面临风险,甚至像委内瑞拉这样主要石油出口国的国家债券也有违约可能。在目前美国价值1.3万亿美元的垃圾债券市场中,能源债券已经占到16%。考虑到能源类金融资产的重要性,石油价格的进一步下跌可能会波及世界金融体系的安全运行。

最后,对普通消费者而言,上游市场原油价格下跌带来的好处并不会如想像的那样大。以航空公司为例,由于航空燃油成本通常可以占到航空公司运营成本的三到四成,在国际原油价格下跌50%、国际航空燃油价格已跌去三分之一的今天,理论上我们应该迎来机票的大幅降价。而事实上,除了千呼万唤始出来的航空燃油附加费下调外,机票价格并没有受到原油市场价格下跌的太大影响。这是由于俗称“价格上涨有惯性、价格下降有粘性”的价格调整行为决定的。与在成本上涨时急于提高售价不同,在原材料价格下跌时,企业除非是在充分竞争的环境下,否则很难有把节约的成本让渡给消费者的动力。通常,这部分利益会被用于利润分配,或者企业的再投资上。

如何应对和化解这些由于油价下跌带来的潜在风险?在国家层面,在本轮原油下跌中提高的成品油消费税需要像政府承诺的那样,真正用于节能环保和支持新能源发展,并且做到信息公开。从企业角度,无论是新能源公司还是传统能源公司,需要考虑“人弃我取”的反周期战略。对能源企业而言,不能因为油价的下跌而放弃对新能源的投入,而是领先一步、进行必要的技术储备和产能投资,不仅是多元化抗风险的要求,更是培育在下一个周期中竞争优势的选择。

(部分信息来自互联网,力求安全及时、准确无误,目的在于传递更多信息,并不代表本网对其观点赞同或对其真实性负责。如本网转载信息涉及版权等问题,请及时与本网联系。)

地址:江苏高邮经济开发区科技产业园内巢湖路1号 电话:0514-84623050 传真:0514-84689922 手机:13801449811 18901449811 网址:www.jsglsy.cn

邮箱:yzglsy@126.com 业务QQ:1069693882 邮编:225600 开户行:高邮农村商业银行开发区支行 帐号:321084 0701 2010 0004 1828

扬州国路塑业有限公司版权所有 技术支持:仕德伟科技

苏公网安备 32108402000216号

苏公网安备 32108402000216号